昨今投資ブームが来ています。

ここ10年米国株が好調であり、その中でも高いパフォーマンスを上げたのがNASDAQ100連動のQQQでした。

日本でも人気のある商品で、かく投資会社からNASDAQ100に投資出来る投資信託や日本円で投資出来るETFなども販売されています。

その中で昨今人気なのがiFreeレバレッジ NASDAQ100 です。

こちらはNASDAQ100指数に2倍レバレッジをかけ、上下に2倍の値動きをするものです。

大きなリターンを得られる代わりに、大きな損失を出す可能性もあります。

その損失額はITバブル時代であれば98%もの資産減少になる試算が出ています。

またリーマンショック時でも80%もの資産減少があります。

ITバブルは特殊であったとしても、リーマンショッククラスの暴落は今後まだ起きる可能性は有るかと思っています。

ではもし暴落が起きた時、-80%もの資産減少に耐えられるのか?

と考えた時、耐えられる人はほぼ居ないのではないでしょうか?

レバナス投資をする人は、その辺りのリスクを考えて投資をしていく必要があります。

では今後起こりうるリスクの中で、どうすればQQQやSP500以上のリターンを残し、更にリスクを減らせるのか?

その答えは金です。

ポートフォリオに金を加えることで、リスクを大幅に減らすことが可能になります。

では金を加えるとどうなるのか、見ていこうと思います。

株と金の相関係数

投資を勉強された方はアセット・アロケーションや相関関係という言葉は聞いたことがあるかと思います。

昨今の投資界隈では若い頃は株100%で良いという話をよく聞きます。

これは私も同意で、若い頃はアセット・アロケーションは株100%で良いと考えています。

ですが、ことレバナスに関してはレバレッジ100%だと上記のようにリスクが高すぎると考えています。

そこでレバナスと金とを組み合わせることで、リスクの低下をはかります。

ここで重要なのが株と金の相関係数です。

引用元:https://moneyworld.jp/news/03_00014459_news

2019年のデータですが、海外株式と金の相関係数が0.41となっているのがわかります。

相関係数とは

1~-1の間で推移し、1に近いほど指標と同じ動きをする。

-1に近いほど逆の動きをする

というもの

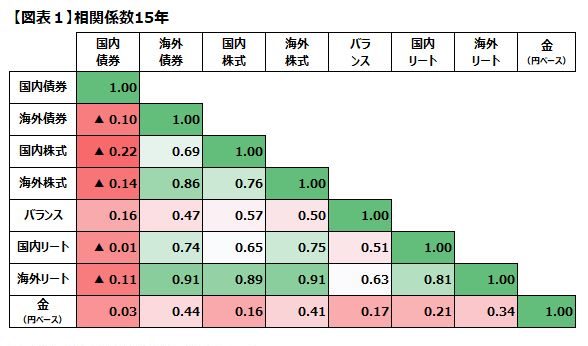

こちらはQLD(NASDAQ100 2倍連動ETF)とGLD(金ETF)との相関係数をみたものです。

下にある波紋のようになっているのが相関係数で、下に広がっているとマイナスの動きをしている時です。

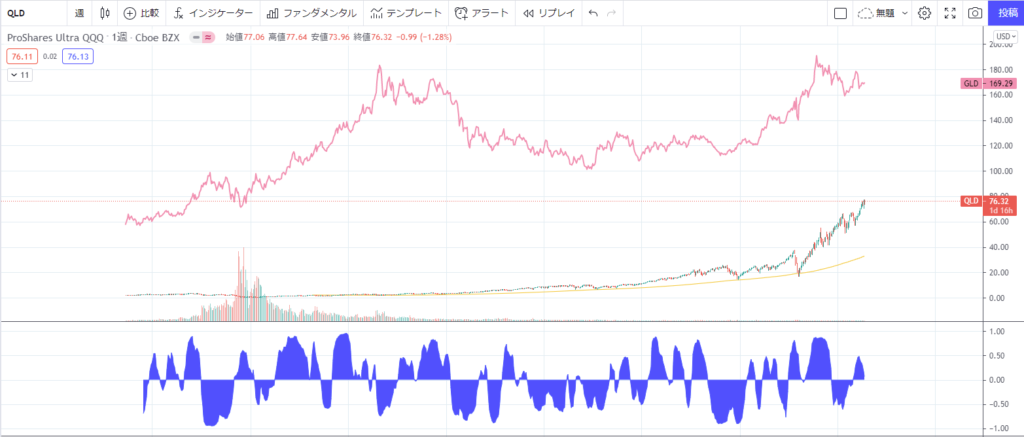

ちなみにこちらがQLDとSPX(SP500)

相関係数が1に近いのがわかるかと思います。

また金は株のリスクヘッジとして使われることが多く、大きな下落や暴落があった場合、金が上昇します。

例えばこちら

リーマンショック時のSP500と金の値動きです。

SP500が下落しているのに対して、GLD(金)は上昇しているのが分かるかと思います。

そして次にコロナショックの下落時のSP500とGLDの動きです。

金も落ちましたが、見ていただきたいのは元値に戻るまでの期間。

SP500も約6ヶ月という速さで元値まで戻りましたが、GLDはなんと1ヶ月という速さで元値に戻っています。

これは株のリスクヘッジとして金が一気に買われた影響です。

このように、金は株が下落した時にリスクヘッジとして買われます。

この金をQLDに加えることでリスクヘッジが可能となります。

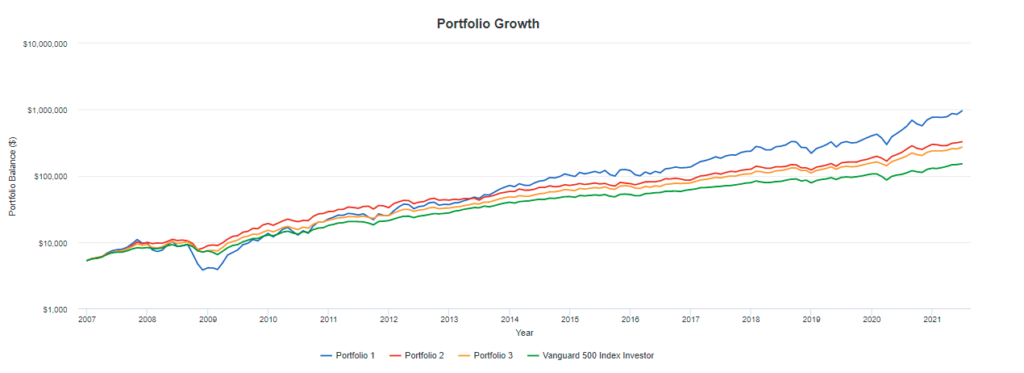

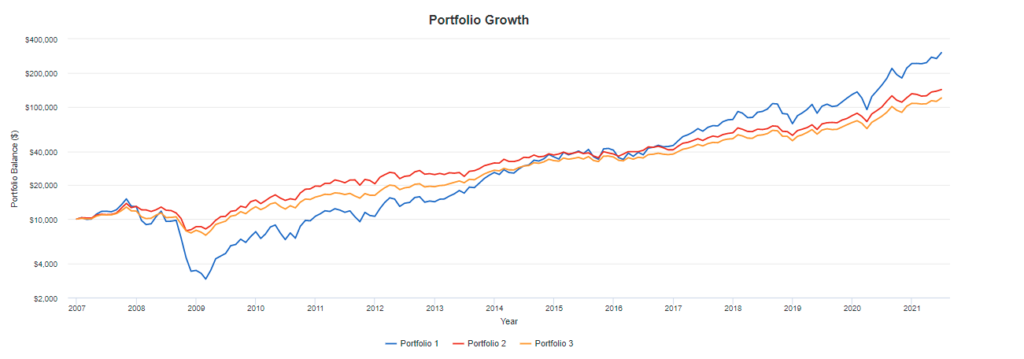

バックテスト結果

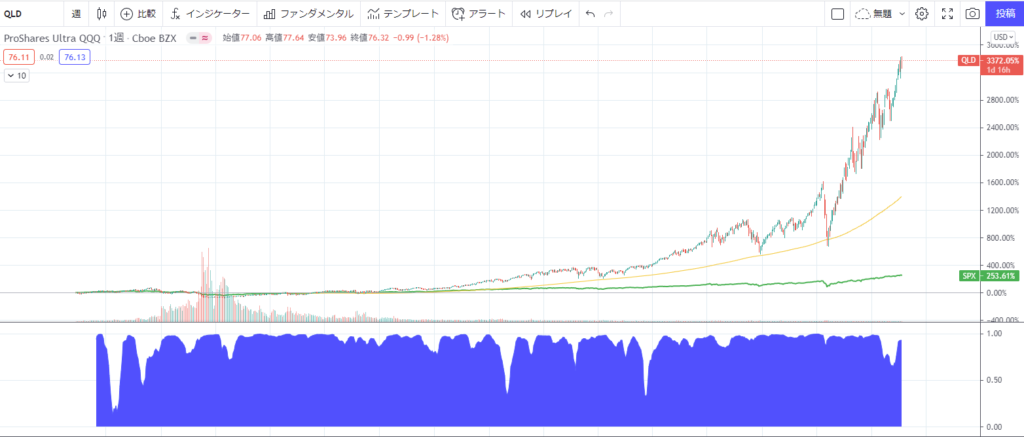

さて、では実際に金とナスレバに投資していたら過去はどうだったのかを確認してみます。

今回使うのは、おなじみの「Backtest Portfolio Asset Allocation」

| Portfolio1 | QLD100% |

|---|---|

| Portfolio2 | QLD50%:GLD50% |

| Portfolio3 | QQQ100% |

| benchmark | VOO100% |

この4つのポートフォリオを比較してみます。

設定は一括$10000で年1回リバランスです。

QLDが2006年からのデータしかないので、2006年スタート。

ITバブルは含んでいません。

見るべきところとして抜き出してみました。

| Portfolio | Final Balance | Max. Drawdown | Sharpe Ratio | Sortino Ratio | Annualized Return(Full) |

|---|---|---|---|---|---|

| Portfolio 1 | $301,930 | -80.65% | 0.81 | 1.28 | 26.49% |

| Portfolio 2 | $141,929 | -42.80% | 0.96 | 1.64 | 20.08% |

| Portfolio 3 | $93,047 | -49.74% | 0.90 | 1.44 | 16.63% |

| Vanguard 500 Index Investor | $40,210 | -50.97% | 0.65 | 0.95 | 10.07% |

| Final Balance | 最終残高 |

|---|---|

| Max.Drawdown | 最大下落率 |

| Sharpe Ratio | シャープレシオ |

| Sortion Ratio | ソルティノレシオ |

| Annualized Return | 年間収益 |

シャープレシオとソルティノレシオについては高ければ高いほど良いと考えてください。

結果としてQLD 50%:GLD 50%の結果が最もシャープレシオとソルティノレシオが高く、

さらに最大下落率が-42.8%とポートフォリオ3(QQQ)よりも下落率が低いのに最終残高はポートフォリオ3(QQQ)よりも$50000も高かったということが分かります。

QQQよりもよい成果だったのは分かりましたが、最終残高はQLDの最終残高の半分程度になります。

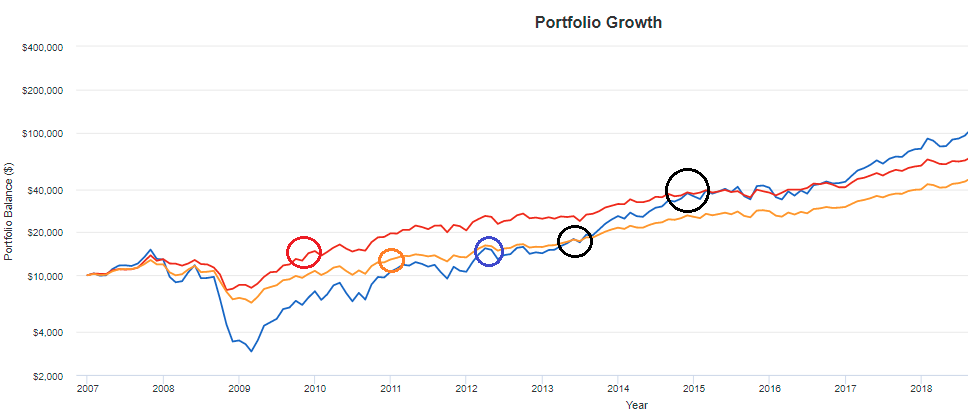

最終結果としてはQLDが最も良くなりましたが、次は各ポートフォリオの最高値まで戻る期間と、いつQLDが各ポートフォリオの成績を抜くのかを確認してみます。

赤丸・青丸・黄色の丸が各ポートフォリオの最高値だった2007年10月の最高値を更新した時期です。

| QLD | 4年4ヶ月 |

| ポートフォリオ2(QLD 50%:GLD 50%) | 2年ヶ月 |

| ポートフォリオ3(QQQ) | 3年1ヶ月 |

ポートフォリオ2が最も早く最高値を更新し、続いてポートフォリオ3、

QLDは4年と4ヶ月かかっています。

続いてQLDがポートフォリオ2とポートフォリオ3を抜いた時を黒丸で囲っています。

| ポートフォリオ2を抜くまで | 7年8ヶ月 |

| ポートフォリオ3を抜くまで | 5年9ヶ月 |

このように、一度大きな下落があるとQLDはQQQより成績を出すのに多くの時間を必要とします。

QLDに長期で投資するには、

資産の大半を失うような暴落でも耐えられてかつ、NASDAQ100に劣後する期間が数年ある。

という事に耐えられなければなりません。

積立投資でのバックテスト

レバナスを行う人は積立投資の人も多いと思います。

次は積立投資で計算してみます。

ただし、積立投資の場合暴落までにいくら金額が積み上がっていたか、

暴落のタイミングがいつか、等によってかなり結果が変わってしまいます。

今回のデータの場合、積み立て始めて2年で暴落が始まるのであまり良いデータとは言えません。

ですが取り敢えずの指標になればということで、暫定的に2006年までに2年間毎月$220(一日1000円)積み立てていたと想定して、(なぜ2年なのかはフィーリング!)

データ開始時に$5280

毎月$220

投資することとします。

| Portfolio | Final Balance | Max. Drawdown | Sharpe Ratio | Sortino Ratio |

|---|---|---|---|---|

| Portfolio 1 | $954,317 | -80.65% (-65.29%) | 0.81 | 1.28 |

| Portfolio 2 | $326,356 | -42.80% (-30.17%) | 0.96 | 1.64 |

| Portfolio 3 | $270,345 | -49.74% (-31.18%) | 0.90 | 1.44 |

| Vanguard 500 Index Investor | $151,634 | -50.97% (-29.27%) | 0.65 | 0.95 |

Annualized Returnは積立では出ないため省略

積立の場合反映されるのがMax. Drawdownなので見てみると、カッコ内が積立時の最大下落率になります。

一括と比べて最大下落率が下がっていることが分かります。

また、最高値からの戻る期間も早くなっています。

| QLD | 2年 |

| ポートフォリオ2(QLD 50%:GLD 50%) | 10ヶ月 |

| ポートフォリオ3(QQQ) | 1年 |

今回のテスト期間と金額ではかなり早い段階で資金が戻ってきていることが分かります。

また、QLDが各ポートフォリオを抜くまでの期間は

| ポートフォリオ2を抜くまで | 5年7ヶ月 |

| ポートフォリオ3を抜くまで | 2年11ヶ月 |

一括のときと比べて数年単位で早くなっています。

レバナスに対しての積立投資が活きているのが分かりますね。

ところで、リスクを抑えるのであれば債権でも良いのでは?

と思われた方もいるかも知れません。

債権もリスクを抑えられるのですが、今の金利では債権の投資はあまりオススメ出来ません。

また現金は

- 貯金では増えない

- インフレリスクが有る

- 暴落がいつ来るのか分からない

- 私は現金があると他の投資に回してしまうから何かに変えておきたい(オイッ)

という理由でナシです。

債権では駄目な理由 *2022年現在債権も可

債権は株の暴落時に、金と同じく買われる特徴があります。

また値動きも小さく株に比べて比較的安全資産と言われています。

ではなぜ債権では駄目なのか?

それは今現在の債権はほとんど金利がつかないからです。*

(*2022年現在、債権金利が上昇し、米国債権も投資対象になっています)

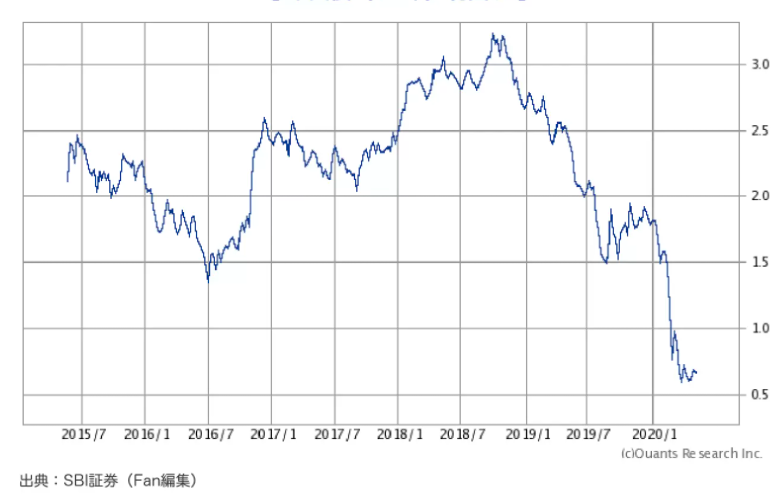

米国10年債利回りは2020年中に0.5%代まで下落

2021/7/29現在で1.251%となっています。

債権は金利が下がれば価格が上がります。コロナショックの時も金利が落ちると共に債権価格が上がりました。

ですがグラフの通り金利はかなり落ちてしまい、既に下げる余地はほとんどありません。

つまり債権の価格も上がる余地があまり無いということです。

また、為替の変動に対して低金利では対処しきれないという問題もあります。

年利1%の債権を10年持っていたとすると、10%の利益となります。

ですが株の暴落が起こった時、円は超円高になりがちです。

1ドル110円だったのが-10%になり99円になっただけで、10年間の利益はゼロになります。

10年に一度は暴落が有ると言われる株の世界では今の債権金利は役不足と言えます。

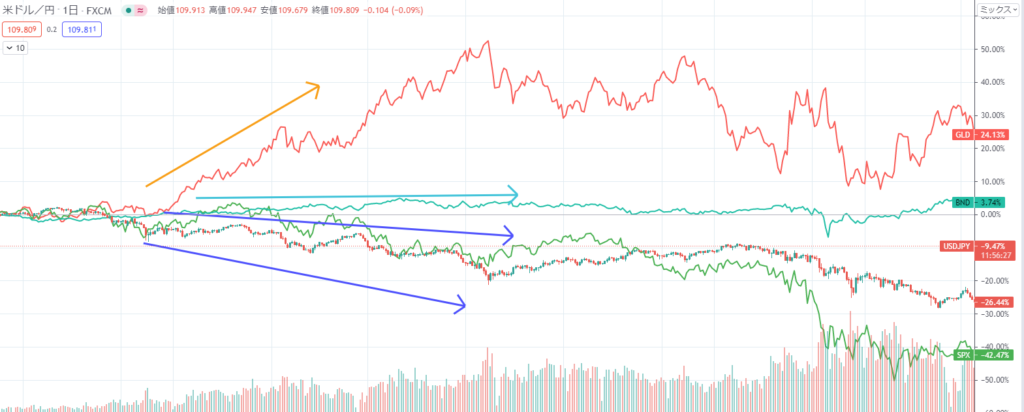

またこのグラフはリーマンショック時の

金・ドル円・SP500・BND(債権ETF)

の推移を表したグラフですが、ドル円・SP500が下落しているのに対し、金は値上がっているのが分かるかと思います。

これは、株の下落時に金が買われるという理由以外にも、

ドルが売られるときは金が買われ、ドルが買われる時は金が売られるという特性も金が持っているためです。

債権も多少上がっているのですが、ドル円・SP500の下落をカバー出来るほどのものではありません。

その分金利が高ければ金利の利益でカバーできるのですが、今の低金利状態ではそれも難しいのが現状です。

また金には他にも

- 今まで価値が0になったことがない

- 発行元が無いため、無くなることがない(倒産・廃止リスクがない)

などのメリットが存在します。

ただしデメリットとして、金それ自体はお金を生み出す事がないという点があります。

その分レバレッジで投資資金を2倍にしているので、許容出来るのではないかと考えます。

ちなみにですが、金と債権(期間の関係でAGGにて)でバックテストを行ってみました。

このバックテストには為替が含まれていませんのでそこは注意が必要です。

| Portfolio | Final Balance | Max. Drawdown | Sharpe Ratio | Sortino Ratio |

|---|---|---|---|---|

| Portfolio 1 (QLD) | $301,930 | -80.65% | 0.81 | 1.28 |

| Portfolio 2(QLD50%:GLD50%) | $141,929 | -42.80% | 0.96 | 1.64 |

| Portfolio3 (QLD50%:AGG50%) | $119,359 | -43.88% | 0.98 | 1.64 |

QLDと金のポートフォリオの方が$22000ほど債権よりも高いパフォーマンスかつ、最大下落率も小さいことが分かります。

ただし、値動きの少ない債権の方がシャープレシオは0.02ほど上回っています。

ただ、実際には為替が影響し、さらに差が開くと思われます。

ポートフォリオに含む金の割合

さて、レバナスに対して金を含んだポートフォリオにすれば、リスクを減らせることが分かったかと思います。

では実際にどれぐらいの割合で金を含めればリスクを減らしつつ、リターンを狙えるのか考えていきます。

とはいえ、どれぐらいのリスクを取れるかは人によって違うので、今回は私ならどれぐらいの割合で行くか。で考えてみます。

最大下落率が高く出る一括投資を基準に、2006年一括$10000投資のバックテストで検証を行います。

| Portfolio | Final Balance | Max. Drawdown | Sharpe Ratio | Sortino Ratio | Annualized Return(Full) |

|---|---|---|---|---|---|

| QLD 100% | $301,930 | -80.65% | 0.81 | 1.28 | 26.49% |

| Portfolio1 (QLD70%:GLD30%) | $219,116 | -58.64% | 0.92 | 1.54 | 23.73% |

| Portfolio2 (QLD60%:GLD40%) | $179,479 | -50.04% | 0.95 | 1.60 | 22.03% |

| Portfolio 3 (QLD50%:GLD50%) | $141,929 | -42.80% | 0.96 | 1.64 | 20.08% |

| QQQ | $93,047 | -49.74% | 0.90 | 1.44 | 16.63% |

| Vanguard 500 Index Investor | $40,210 | -50.97% | 0.65 | 0.95 | 10.07% |

一つの基準としてSP500とQQQがあります。

SP500の最大下落率が-50.97%で有ること、私の積立NISAの投資先がVOOで有ることから、最大下落率は-50%前後までを許容範囲と考えてみます。

そうなるとQLDの-80%は論外

ポートフォリオ1、2、3のどれかに絞られます。

ポートフォリオ1の-58%はいささか大きいですが、ポートフォリオ2との差額は40000ドル

8%の下落を許容するかで約400万もの違いが出てきます。

また下落からの回復期間については2年と11ヶ月と長いものの、耐えられない期間ではありません。(積立ならもう少し短くはなるはず)

ここは私はまだ30代かつ、積立投資で多少のリスクは下げられると考え、ポートフォリオ1の

レバナス70%:金30%のポートフォリオで積立していこうと思います。

逆にリスクを取りたくないという人は金の割合を増やしてください。

レバナス35%:金65%でQQQとほぼ同じリターンで低リスク投資が可能です。

債権の場合

レバナス45%:債権55%でQQQより高リターン低リスク投資が可能です。

投資先について

QLDはサクソバンクとマネックスで購入可能ですが、こだわりがなければマネックスで良いかと思います。

また、注意点として、iFreeレバレッジ NASDAQ100は為替ヘッジ有りの商品です。

つまり為替の変動はiFreeレバレッジ NASDAQ100には影響しません。

ただ今回の場合はあくまでもリスクヘッジの一貫としての金投資であるため、為替ヘッジ有りのiFreeレバレッジ NASDAQ100にも効果は有ると考えます。

私の場合100円から投資したいので、

iFreeレバレッジ NASDAQ100に700円

GLDMに残りの30%を月末に買付しています。

金の投資信託もいくつかありますが、どれも手数料が高くベンチマークとの乖離も大きいため、毎日積立にこだわらないのであればETFを使った積立をオススメします。

ETFだけで投資するのであれば、

QLDと、純資産額の多いGLDか手数料と価格が最安値のGLDMがベストかと思います。

まとめ

「Backtest Portfolio Asset Allocation」だけで出したザックリとした簡易なシミュレーションなので、間違いなどが有るかもしれません。

興味の有る方は過去のQLDの疑似データを作っている人などもいらっしゃいますので参考にしてご自身で検証してみてください。(私は今回はそこまで気力が無かったので、いずれということで・・・)

コメント