初めて投資信託を買おうと思った時、良くわからないのが分配金の再投資設定だと思います。

再投資型や受け取り型など、購入時に選ぶ必要があったり、そもそも分配金が出ない投資信託も有ります。

投資信託を選ぶ時この分配金をどう設定すれば良いのか?

解説します。

分配金が出ない投資信託を買おう

そもそもですが、投資信託で分配金が出るものは買ってはいけません。

突然分配金の否定から始まってしまいましたが、これには理由があります。

分配金を出す投資信託は、自分で支払った投資元本を取り崩して支払われているからです。

分配金には

普通分配金

特別分配金

の2種類があります。

画像出典元:https://media.rakuten-sec.net/articles/print/125

普通分配金は、元本から出た利益の分で、これについては問題有りません。

問題なのは特別分配金で、これは普通分配金で足りない分を、元本から抜き出して支払うというものです。

つまり、

100万円投資して、5%の分配金があったとします。その場合

利益が107万円だとした場合

107万ー5万=102万

と元本は増えて残ります。

利益の中から出しているのでこれは普通分配金となります。

しかし、

利益が102万円だとした場合

102万-5万=97万

と元本が減ってしまいます。

足りなかった分は元本を取り崩して分配金を出している訳です。

これは自分で自分にお金を出していると同等であり、そもそも元本が減って行くので利益はどんどん小さくなっていきます。

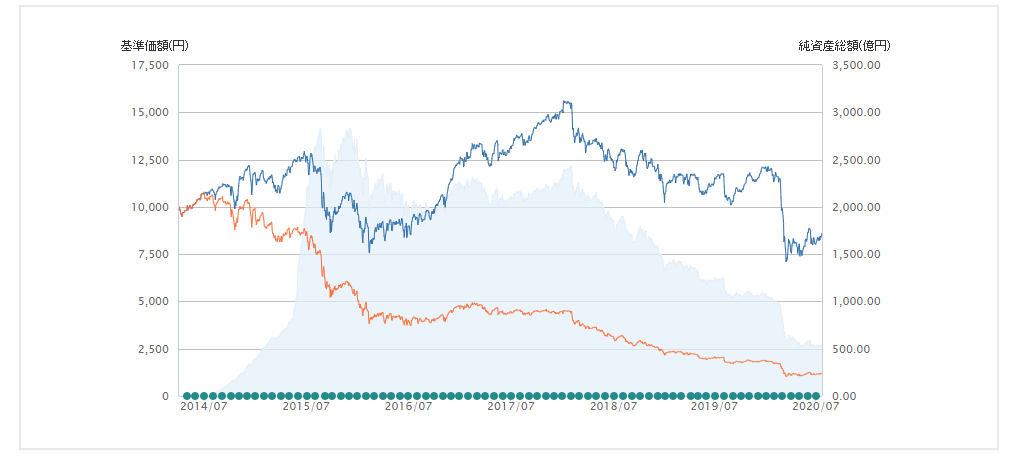

こちらを見て頂けるとよく分かるかと思います。

日本株アルファ・カルテット(毎月分配型)というもののチャートなのですが、基準価格の下落がヤバいことになっています(オレンジ線)

今現在の基準価格は1170円です。投資信託は10000円スタートですので、投資信託が始まってから約10分の1にまで資産が減ってしまっていることになります。

老後の年金代わりにと退職金1000万つぎ込んだら、6年で資産が100万円になってしまったということですね。

投資していた方の悲鳴が聞こえそうですが、これが分配型の投資信託の真実です。

このような投資信託のことを、「タコ足配当」(タコが自分の足を食べて飢えを満たす)と呼ばれています。

ですので、絶対に分配型の投資信託は買ってはいけません。

投資信託の分配金再投資型は、再投資された場合どうなるの?

分配型の投資信託を買ってはだめな理由がわかった所で、再投資型の投資信託について見ていきましょう。

再投資型の投資信託は、そもそも分配金を出さないと決めているものが有ります。

買うのであればこのような、分配金を出さない投資信託を選ぶと良いです。

分配金を出さない投資信託ですが、我々投資家に分配金が入らないだけで、投資信託を運用しているファンドには、投資先から配当という形で分配金が入ってきます。

この分配金は基準価格と、純資産額の上昇という形で投資家に返ってきます。

先程の分配型が基準価格がどんどん下がっていったのに対し、再投資型はどんどん基準価格が上がっていくという事ですね。

基準価格が上がるということは、更に値上がりが期待出来るということになります。

eMAXIS Slim 米国株式(S&P500)の基準価格と純資産額になります。

コロナショックで一時下がってしまいましたがその後も順調に上げ戻し、純資産額と基準価格が右肩上がりなのが分かるかと思います。

このように、資産運用をするのであれば分配金の出ない再投資型を選びましょう。

分配金の出ない投資信託って分配金はどこに行くの? まとめ

投資信託には分配金の出るものと出ないものの2つ有ります。

分配金が出るものは資産を増やすという観点からはかけ離れたタコ足配当で、買ってはいけないものです。

買うのであれば、分配金の出ないタイプの投資信託を選びましょう。

また、再投資された分配金は、基準価格の上昇と純資産額の上昇として投資家に返ってきます。

分配金が更にお金を生んでくれるわけですね。

投資信託は色々ありますが、その99%は詐欺だと言われています。

銘柄購入時は最新の注意をはらって選びましょう!

オススメの投資信託を紹介しています。この中から選べば問題は無いでしょう。

是非参考にしてみてください。

コメント